Points clés

-

Stripe a racheté Bridge pour 1,1 milliard de dollars en octobre 2024 — la plus grosse acquisition de l'histoire crypto selon CNBC — et intègre désormais les paiements stablecoin USDC dans plus de 100 pays avec des frais de 1,5%.

-

Plus de 4,7 millions d'entreprises utilisent Stripe comme processeur de paiement en 2026. L'ajout de la crypto transforme chaque intégration Stripe existante en point d'entrée potentiel pour les stablecoins.

-

Stripe propose désormais quatre produits crypto distincts : paiements stablecoin, crypto onramp fiat-to-crypto, Stablecoin Financial Accounts (comptes en USDB) et Open Issuance pour créer des stablecoins via l'API Bridge.

-

Les stablecoins représentent plus de 60 % du volume des transactions crypto en 2026 selon Chainalysis, avec une capitalisation totale dépassant 230 milliards de dollars d'après DefiLlama — dont plus de 55 milliards pour l'USDC de Circle.

-

Bridge a obtenu une approbation de l'OCC (Office of the Comptroller of the Currency) pour une charte de banque nationale aux États-Unis — un signal fort de légitimité réglementaire pour l'infrastructure stablecoin de Stripe.

Stripe et la crypto : de l'interdiction au milliard de dollars

En janvier 2018, Stripe coupait le support Bitcoin sur sa plateforme. Patrick Collison, CEO de Stripe, justifiait la décision par des temps de confirmation trop longs et des frais de réseau imprévisibles. Le Bitcoin n'était tout simplement pas adapté au paiement instantané que Stripe promettait à ses 4,7 millions de marchands.

Sept ans plus tard, le virage à 180 degrés est spectaculaire. Stripe ne s'est pas contenté de réactiver un bouton crypto : l'entreprise a misé 1,1 milliard de dollars sur Bridge, construit quatre produits crypto natifs et repositionné l'ensemble de sa plateforme autour des stablecoins. Le pari n'est plus sur le Bitcoin comme moyen de paiement, mais sur les stablecoins comme infrastructure monétaire programmable.

Ce qui a changé entre-temps ? Les stablecoins. L'USDC de Circle et l'USDT de Tether ont résolu le problème de volatilité qui rendait Bitcoin inutilisable en commerce. Sur des réseaux comme Solana, Base (le L2 de Coinbase) ou Polygon, une transaction USDC se confirme en moins de deux secondes pour quelques centimes de frais. C'est plus rapide qu'un virement SEPA et moins cher qu'un paiement par carte.

Patrick Collison résume la thèse en une phrase : « les stablecoins sont des supraconducteurs pour les services financiers ». Stripe a décidé de les traiter non pas comme une niche crypto, mais comme un nouveau rail de paiement mondial.

Acquisition de Bridge : pourquoi 1,1 milliard ?

En octobre 2024, Stripe annonçait l'acquisition de Bridge, une startup fondée par Zach Abrams (ancien de Square/Block). Selon CNBC, c'est la plus grosse acquisition de l'histoire crypto, dépassant largement le rachat de Earn.com par Coinbase en 2018 (120 millions).

Bridge n'est pas un exchange ni un wallet. C'est une couche d'orchestration stablecoin : une API qui permet de créer, émettre, transférer et convertir des stablecoins de manière programmatique. Avant l'acquisition, Bridge gérait déjà le stablecoin USDB, utilisé en interne pour les transferts inter-devises.

Ce que Stripe a acheté concrètement :

-

L'infrastructure d'émission : la capacité de créer des stablecoins adossés à des réserves vérifiables, ce qui donnera naissance au produit Open Issuance.

-

Les licences réglementaires : Bridge disposait déjà d'autorisations dans plusieurs juridictions pour opérer comme émetteur de monnaie électronique.

-

L'équipe : une trentaine d'ingénieurs spécialisés dans l'intersection entre finance traditionnelle et blockchain.

-

La technologie de conversion : des API de conversion fiat↔stablecoin fonctionnant en quasi temps réel, intégrées depuis dans le crypto onramp de Stripe.

Le prix de 1,1 milliard paraît élevé pour une startup pré-revenus significatifs. Mais dans la logique de Stripe — qui traite des centaines de milliards de dollars de volume annuel — capturer ne serait-ce que quelques pourcents de ce flux via des rails stablecoin justifie l'investissement. Les stablecoins représentent aujourd'hui plus de 60 % du volume des transactions crypto selon Chainalysis, et leur capitalisation totale dépasse 230 milliards de dollars début 2026 d'après DefiLlama. Stripe veut une part de ce flux.

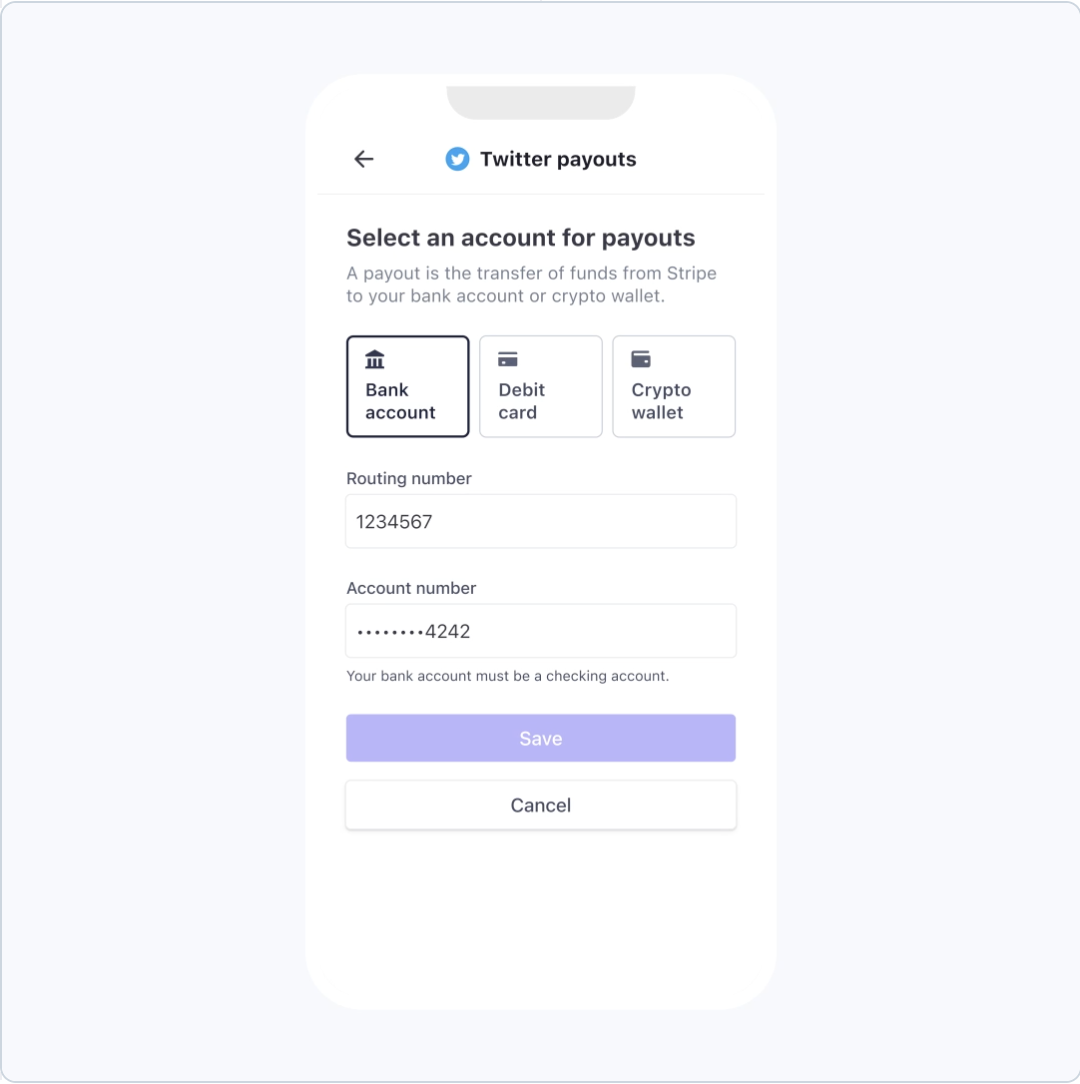

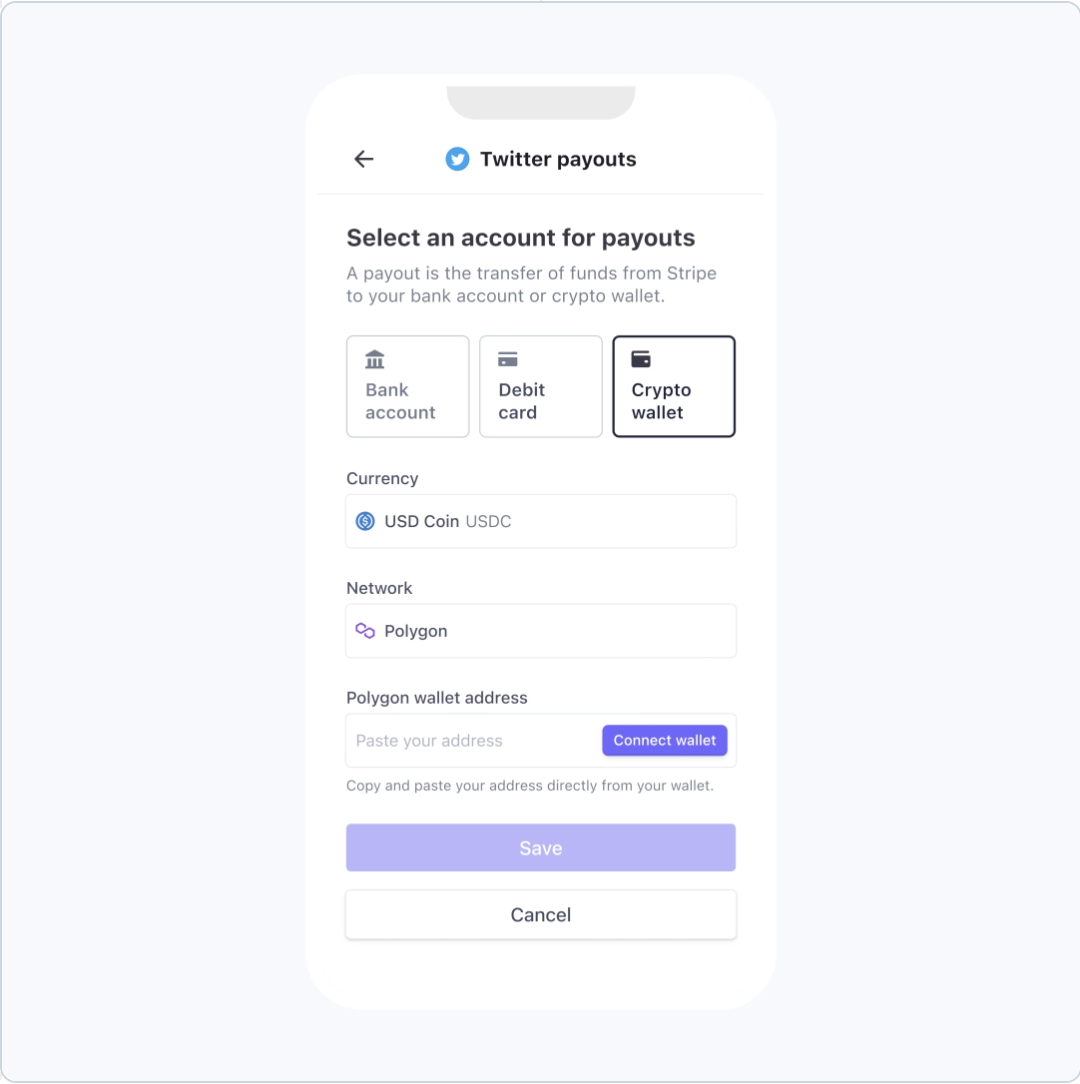

Accepter les paiements stablecoin USDC via Stripe

Le produit phare de la nouvelle offre crypto de Stripe permet aux marchands d'accepter des paiements en USDC directement via le Payment Element existant ou via l'API Checkout. Le marchand ajoute une méthode de paiement « crypto » à son intégration Stripe, et les clients paient en USDC depuis n'importe quel wallet compatible.

Pays supportés et devises de règlement

Stripe prend en charge les paiements stablecoin USDC dans plus de 100 pays. Les marchands basés dans l'Espace économique européen peuvent recevoir le règlement en euros, conformément au cadre MiCA (Markets in Crypto-Assets) qui régule les stablecoins en Europe depuis juin 2024. L'USDC de Circle est l'un des rares stablecoins conformes MiCA, ce qui explique le choix de Stripe de s'appuyer exclusivement sur lui.

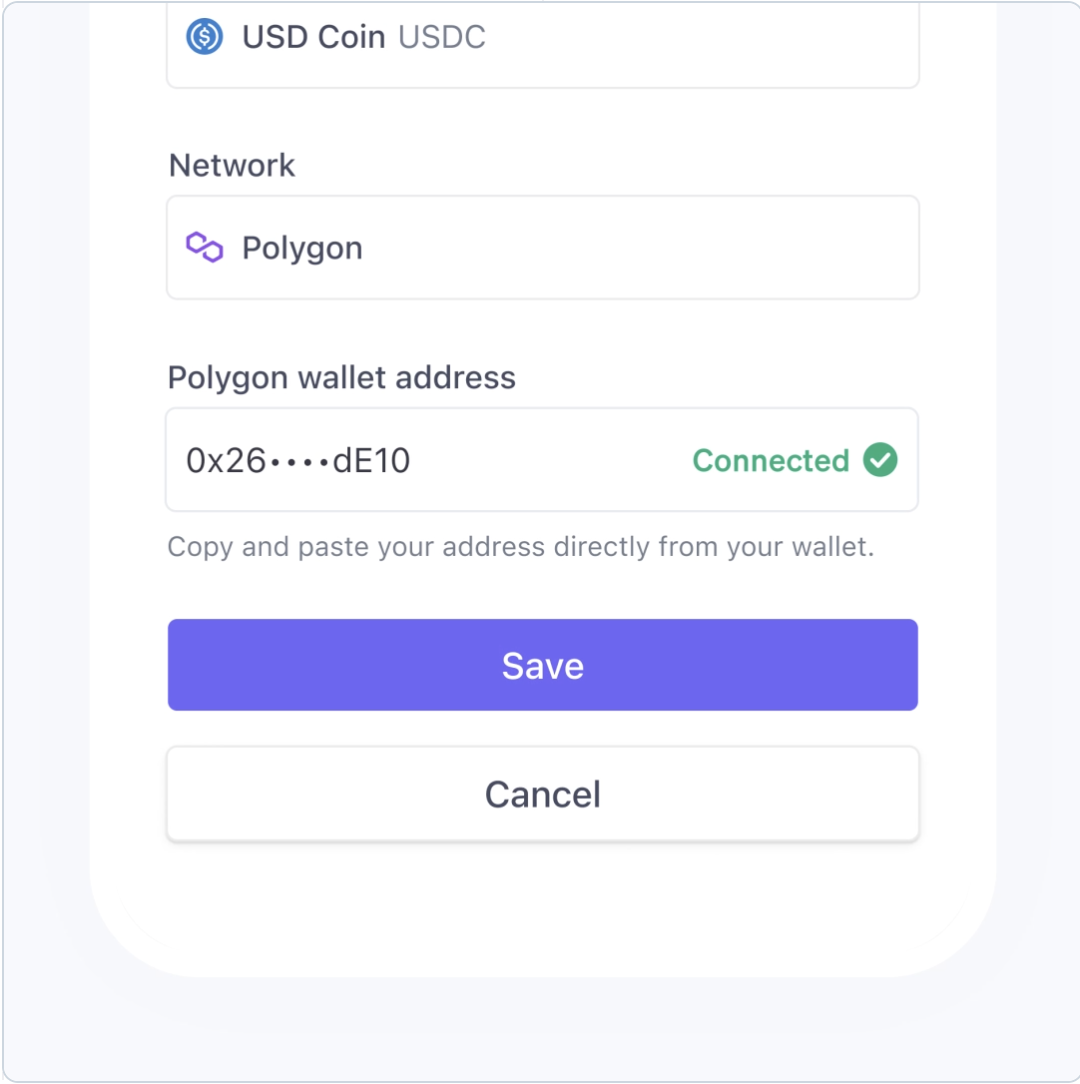

Les réseaux blockchain supportés pour la réception de paiements USDC sont : Ethereum, Solana, Base et Polygon. Le règlement côté marchand s'effectue au choix :

-

En fiat (EUR, USD, GBP, etc.) — conversion automatique, le marchand ne touche jamais de crypto.

-

En USDC — le marchand conserve les stablecoins sur un wallet ou un Stablecoin Financial Account Stripe.

Pour une boutique française, c'est un point déterminant : il est possible d'accepter un paiement USDC sur Solana et de recevoir des euros sur son compte bancaire en J+2, exactement comme un paiement carte classique via Stripe.

Frais de 1,5 % : ce que ça couvre vraiment

Stripe facture 1,5 % par transaction stablecoin. À titre de comparaison, les frais carte bancaire standard chez Stripe en Europe sont de 1,5 % + 0,25 € pour les cartes européennes. Le taux stablecoin est donc comparable, voire légèrement inférieur sur les gros montants puisqu'il n'y a pas de composante fixe.

Ce 1,5 % inclut :

-

Les frais de réseau blockchain (gas fees) — Stripe les absorbe, le marchand ne paie rien de plus même sur Ethereum mainnet.

-

La conversion USDC→fiat si le marchand choisit le règlement en devise locale.

-

La gestion du risque de fraude : Stripe Radar fonctionne aussi sur les paiements crypto.

-

Le reporting unifié : les paiements stablecoin apparaissent dans le même dashboard que les paiements carte, virements SEPA ou Apple Pay.

Il n'y a pas de frais de setup, pas d'abonnement mensuel spécifique, et pas de minimum de transaction.

Intégration API étape par étape

L'intégration suit le flux standard de Stripe, avec quelques paramètres supplémentaires.

1. Activer les paiements crypto dans le Dashboard

Dans le Dashboard Stripe, section « Payment methods », activez « Crypto — USDC ». Stripe peut demander une vérification complémentaire selon votre juridiction.

2. Configurer le Payment Intent avec la méthode crypto

const paymentIntent = await stripe.paymentIntents.create({

amount: 5000, // 50,00 EUR currency: 'eur', payment_method_types: ['card', 'crypto'], crypto: { currency: 'usdc', networks: ['solana', 'base', 'polygon', 'ethereum'], }, });

3. Intégrer le Payment Element côté frontend

Le Payment Element de Stripe détecte automatiquement la méthode crypto et affiche un QR code ou un bouton de connexion wallet (MetaMask, Phantom, Coinbase Wallet, etc.). Aucun code frontend supplémentaire n'est nécessaire si vous utilisez déjà le Payment Element.

4. Gérer les webhooks de confirmation

Les paiements crypto utilisent les mêmes événements webhook que les paiements classiques (payment_intent.succeeded, payment_intent.payment_failed). La confirmation est quasi-instantanée sur Solana et Base (< 2 secondes), un peu plus longue sur Ethereum mainnet (12-15 secondes).

5. Vérifier le règlement

Le règlement en fiat suit le calendrier standard de votre compte Stripe. Le règlement en USDC est disponible immédiatement dans votre Stablecoin Financial Account si vous en avez un.

Pour les marchands utilisant Shopify ou WooCommerce, le plugin Stripe existant prend en charge les paiements crypto sans développement supplémentaire — il suffit d'activer l'option dans les paramètres.

Crypto Onramp : convertir du fiat en crypto dans votre app

Le Crypto Onramp de Stripe est un produit distinct des paiements marchands. Il permet à n'importe quelle application d'intégrer un widget de conversion fiat→crypto directement dans son interface. L'utilisateur entre un montant en euros, paie par carte bancaire ou virement, et reçoit des cryptomonnaies dans son wallet.

Ce produit cible les applications Web3 : jeux blockchain, plateformes NFT, protocoles DeFi, ou tout service nécessitant que les utilisateurs disposent de crypto. Au lieu de renvoyer l'utilisateur vers un exchange externe pour acheter de l'ETH, l'application intègre le widget Stripe et gère la conversion en interne.

Le onramp supporte l'achat de USDC, ETH, SOL et d'autres tokens sur Ethereum, Solana, Base et Polygon. Les frais pour l'utilisateur final varient entre 2 % et 3,5 % selon le montant et le mode de paiement, ce qui reste compétitif face aux alternatives comme MoonPay (jusqu'à 4,5 %) ou Transak.

L'intégration technique se fait via un composant React embarquable ou une URL de redirection :

const onrampSession = await stripe.crypto.onrampSessions.create({

wallet_address: '0x...user_wallet', destination_currency: 'usdc', destination_network: 'base', });

Stripe gère le KYC de l'utilisateur, la conformité réglementaire et le traitement du paiement. Le développeur n'a pas besoin de licence de prestataire de services sur actifs numériques (PSAN en France) pour intégrer le onramp — c'est Stripe qui porte la responsabilité réglementaire.

Stablecoin Financial Accounts : comptes en USDB

Les Stablecoin Financial Accounts représentent l'offre la plus ambitieuse de la nouvelle stack crypto de Stripe. Ce sont des comptes programmables libellés en USDB — le stablecoin émis par Bridge, adossé 1:1 au dollar américain avec des réserves détenues en bons du Trésor US et dépôts bancaires.

Concrètement, un Stablecoin Financial Account permet à une entreprise de :

-

Détenir des fonds en stablecoin sans passer par un exchange ou un wallet externe.

-

Envoyer et recevoir des paiements en USDB vers/depuis n'importe quel wallet compatible ou un autre compte Stripe.

-

Convertir automatiquement entre USDB et fiat (USD, EUR, etc.) via l'API Bridge intégrée.

-

Gagner un rendement sur les réserves sous-jacentes — Bridge reverse une partie du rendement des bons du Trésor aux détenteurs de USDB.

Ce produit s'adresse aux entreprises qui gèrent des flux internationaux importants. Une marketplace qui paie des prestataires dans 30 pays peut utiliser les Stablecoin Financial Accounts pour centraliser sa trésorerie en USDB, puis convertir en devise locale au moment du paiement — en évitant les frais de change bancaires traditionnels (souvent 2-3 %) et les délais des virements SWIFT (2 à 5 jours ouvrés).

Open Issuance : créer son propre stablecoin via Bridge

Open Issuance est le produit le plus technique et le plus prospectif de la gamme. Via l'API Bridge, n'importe quelle entreprise peut émettre son propre stablecoin adossé à des réserves vérifiables.

L'idée n'est pas de créer un concurrent de l'USDC. Open Issuance cible des cas d'usage spécifiques : programmes de fidélité tokenisés, monnaies internes pour des écosystèmes fermés (jeux, marketplaces), ou stablecoins régionaux adossés à des devises locales.

Bridge gère l'infrastructure technique : émission on-chain, gestion des réserves, audits de collatéral, et conformité. L'entreprise cliente définit les paramètres (nom, symbole, réseaux de déploiement, politique de rachat) et Bridge s'occupe du reste.

Ce produit est encore en accès limité début 2026, réservé aux entreprises approuvées après un processus de due diligence. La conformité MiCA en Europe impose des exigences strictes pour l'émission de tokens de monnaie électronique, ce qui limite pour l'instant le déploiement d'Open Issuance dans l'UE à des cas encadrés.

Sécurité et conformité réglementaire

Stripe Radar sur les paiements crypto

Stripe applique son moteur anti-fraude Radar aux paiements stablecoin avec la même rigueur qu'aux paiements par carte. L'analyse porte sur le comportement de l'acheteur, l'historique du wallet émetteur et les patterns de transaction. Chaque paiement USDC passe par les mêmes règles de scoring que les paiements traditionnels, sans configuration supplémentaire côté marchand.

Côté blockchain, chaque transaction est vérifiable publiquement sur le réseau concerné (Ethereum, Solana, Base ou Polygon). Stripe fournit le hash de transaction dans le dashboard et via webhook, ce qui permet un audit complet de bout en bout — un niveau de transparence impossible avec les paiements carte classiques.

MiCA et le cadre européen

Depuis juin 2024, le règlement MiCA (Markets in Crypto-Assets) encadre l'émission et l'utilisation des stablecoins dans l'Union européenne. L'USDC de Circle a été l'un des premiers stablecoins à obtenir la conformité MiCA, avec des réserves auditées régulièrement, détenues dans des établissements financiers réglementés et ségrégées des actifs de Circle. En cas de défaillance de l'émetteur, les détenteurs ont un droit de remboursement au pair — une protection qui n'existait pas avant MiCA.

Stripe, en tant qu'établissement de paiement agréé dans l'UE, ajoute une couche de conformité supplémentaire. Les marchands français n'ont pas besoin d'enregistrement PSAN pour accepter des paiements stablecoin via Stripe — c'est Stripe qui porte la responsabilité réglementaire.

Bridge et le statut OCC aux États-Unis

Bridge a obtenu une approbation de l'OCC (Office of the Comptroller of the Currency) pour une charte de banque nationale. Cette approbation — extrêmement rare pour une entreprise crypto — permet à Bridge d'opérer comme émetteur de monnaie électronique sous supervision bancaire fédérale américaine.

Les stablecoins émis via Bridge (USDB et les futurs tokens Open Issuance) bénéficient d'un cadre réglementaire comparable à celui d'une banque traditionnelle. Pour les entreprises qui hésitent à utiliser des stablecoins pour leur trésorerie, c'est un argument de poids : Bridge n'est pas un projet crypto expérimental, mais un acteur régulé au même titre qu'une banque.

Cas concrets : SaaS, e-commerce et freelances

SaaS B2B avec clients internationaux. Un éditeur de logiciel français qui facture des clients en Amérique latine, en Afrique ou en Asie du Sud-Est se heurte régulièrement aux limites des virements internationaux : délais de 3 à 5 jours, frais de 15 à 40 € par virement, et taux de change opaques. Avec les paiements USDC via Stripe, le client paie depuis n'importe quel wallet en quelques secondes. Le SaaS reçoit des euros sur son compte en J+2. Les frais totaux : 1,5 %, contre 3 à 5 % pour un virement SWIFT avec conversion de devise.

E-commerce Shopify. Un marchand Shopify en France active les paiements crypto dans son plugin Stripe. Résultat : une nouvelle méthode de paiement apparaît à côté de la carte bancaire et d'Apple Pay. Les clients crypto — souvent plus fidèles et avec des paniers moyens supérieurs selon les données de BitPay — accèdent à la boutique sans friction. Le marchand ne gère aucun wallet, aucune conversion. Tout passe par Stripe.

Freelance développeur. Un développeur français qui travaille pour des startups Web3 américaines ou singapouriennes peut recevoir ses paiements en USDC via Stripe. Plutôt que d'attendre un virement SWIFT avec des frais intermédiaires, le paiement arrive quasi instantanément. Si le freelance dispose d'un Stablecoin Financial Account, il peut conserver une partie en USDB (avec rendement) et convertir le reste en euros selon ses besoins.

Marketplace de services. Une plateforme qui connecte des prestataires dans 20 pays différents peut utiliser les Stablecoin Financial Accounts comme couche de trésorerie. Les paiements entrants sont convertis en USDB, puis distribués aux prestataires avec conversion en devise locale au moment du versement — le tout via l'API Bridge, sans toucher à un seul virement bancaire.

Limites actuelles et points de vigilance

Malgré l'ambition de l'offre, plusieurs limites méritent attention.

USDC uniquement. Pour les paiements marchands, Stripe ne supporte que l'USDC. Pas de Bitcoin, pas d'Ethereum, pas de USDT. C'est un choix délibéré — les stablecoins sont plus adaptés au paiement que les cryptos volatiles — mais cela exclut une partie de la communauté crypto qui détient principalement du BTC ou de l'ETH.

Dépendance à Circle. L'ensemble de la stack paiement repose sur l'USDC de Circle. Si Circle rencontrait des problèmes réglementaires ou de liquidité (comme le bref depeg de mars 2023 lié à la faillite de Silicon Valley Bank), l'ensemble des paiements crypto Stripe serait affecté.

Disponibilité géographique inégale. Si les paiements USDC fonctionnent dans plus de 100 pays, les Stablecoin Financial Accounts et Open Issuance sont plus restreints. Les réglementations locales — notamment MiCA en Europe et les exigences de la SEC aux États-Unis — créent des asymétries d'accès selon les juridictions.

Complexité comptable. En France, l'acceptation de paiements en stablecoin et leur conversion automatique en euros posent des questions de traitement comptable. Le marchand doit-il comptabiliser un actif numérique puis une conversion, ou simplement le montant en euros reçu ? L'administration fiscale française n'a pas encore publié de doctrine précise sur ce cas spécifique.

Irréversibilité des paiements blockchain. Contrairement aux paiements par carte (chargebacks possibles pendant 120 jours), un paiement USDC confirmé on-chain est irréversible. Stripe gère les remboursements via son propre système, mais le flux sous-jacent est différent d'un paiement carte.

Pas de support en boutique physique. Les paiements stablecoin Stripe sont exclusivement en ligne pour l'instant. Stripe Terminal (le produit de paiement en point de vente) ne supporte pas encore la crypto.

Questions fréquentes

Est-ce que Stripe permet vraiment d'accepter les paiements en crypto sur ma boutique en ligne en France ?

Oui. Les marchands français avec un compte Stripe peuvent activer les paiements en USDC et recevoir le règlement directement en euros sur leur compte bancaire. Stripe gère la conversion automatiquement, et le cadre MiCA applicable dans l'UE encadre l'utilisation de l'USDC de Circle comme stablecoin conforme. La France fait partie des plus de 100 pays supportés.

Combien coûtent les paiements stablecoin Stripe par rapport à un virement SWIFT ou un paiement carte ?

Stripe facture 1,5 % par transaction stablecoin USDC, sans composante fixe ni frais de setup. Un virement SWIFT international coûte entre 15 et 40 € de frais fixes plus 2 à 3 % de marge de change, avec un délai de 3 à 5 jours ouvrés. Un paiement carte via Stripe coûte 1,5 % + 0,25 € (carte européenne) ou jusqu'à 2,5 % + 0,25 € (carte hors Europe). Sur les transactions internationales de gros montants, le stablecoin est donc le canal le moins cher.

Comment intégrer le crypto onramp de Stripe dans mon application SaaS étape par étape ?

L'intégration du crypto onramp nécessite un compte Stripe avec l'option crypto activée. Vous créez une session onramp via l'API en spécifiant l'adresse wallet de l'utilisateur, la crypto cible et le réseau. Stripe fournit un composant React embarquable ou une URL de redirection qui gère le KYC, le paiement par carte et la livraison des tokens. La documentation complète est disponible sur docs.stripe.com/crypto/onramp.

Est-ce que je peux me faire payer en stablecoin via Stripe et recevoir directement des euros sur mon compte bancaire ?

Absolument. C'est même le mode de fonctionnement par défaut pour les marchands européens. Quand un client paie en USDC, Stripe convertit automatiquement le montant en euros et règle le marchand selon le calendrier habituel (J+2 en général). Le marchand n'a besoin d'aucun wallet crypto et ne détient jamais de stablecoin si tel est son choix.

Quelle est la différence entre les Stablecoin Financial Accounts de Stripe et un compte bancaire classique ?

Un Stablecoin Financial Account est un compte programmable libellé en USDB — le stablecoin de Bridge adossé au dollar. Contrairement à un compte bancaire classique, il fonctionne sur des rails blockchain, ce qui permet des transferts quasi instantanés vers n'importe quel wallet dans le monde, 24h/24 et 7j/7. Il offre aussi un rendement lié aux bons du Trésor US sous-jacents. En revanche, il n'est pas couvert par la garantie des dépôts bancaires (FGDR en France, FDIC aux États-Unis).

Les paiements crypto Stripe sont-ils disponibles en point de vente physique via Stripe Terminal ?

Non, pas encore. Les paiements stablecoin Stripe sont exclusivement en ligne pour l'instant. Stripe Terminal — le produit de paiement en boutique physique — ne supporte pas encore la crypto. Pour les commerçants physiques, la seule option reste d'utiliser un QR code pointant vers un lien de paiement Stripe en ligne, ce qui ajoute une étape pour le client.

L'acquisition de Bridge par Stripe va-t-elle changer quelque chose pour les développeurs qui utilisent déjà l'API Stripe ?

Pour les développeurs existants, l'intégration est transparente. L'API Bridge est accessible comme un module supplémentaire au sein de l'écosystème Stripe — elle ne remplace aucune API existante. Les nouveaux produits (Stablecoin Financial Accounts, Open Issuance, crypto onramp) sont optionnels et s'activent séparément. En revanche, l'infrastructure Bridge améliore les performances de conversion fiat↔crypto en arrière-plan, ce qui bénéficie indirectement à tous les utilisateurs de Stripe.