Puntos clave

-

Stripe adquirió Bridge por 1.100 millones de dólares en octubre de 2024 — la mayor adquisición en la historia crypto según CNBC — e integra ahora pagos con stablecoin USDC en más de 100 países con comisiones del 1,5%.

-

Más de 4,7 millones de empresas utilizan Stripe como procesador de pagos en 2026. La incorporación de crypto convierte cada integración Stripe existente en un punto de entrada potencial para stablecoins.

-

Stripe ofrece actualmente cuatro productos crypto diferenciados: pagos con stablecoin, crypto onramp (fiat-to-crypto), Stablecoin Financial Accounts (cuentas en USDB) y Open Issuance para crear stablecoins a través de la API Bridge.

-

Los stablecoins representan más del 60 % del volumen de transacciones crypto en 2026 según Chainalysis, con una capitalización total que supera los 230.000 millones de dólares de acuerdo con DefiLlama — de los cuales más de 55.000 millones corresponden al USDC de Circle.

-

Bridge obtuvo la aprobación de la OCC (Office of the Comptroller of the Currency) para una carta de banco nacional en Estados Unidos — una señal regulatoria fuerte que otorga legitimidad bancaria a la infraestructura stablecoin de Stripe.

Stripe y la crypto: del veto al desembolso multimillonario

En enero de 2018, Stripe eliminó el soporte para Bitcoin en su plataforma. Patrick Collison, CEO de Stripe, justificó la decisión por los tiempos de confirmación excesivos y las comisiones de red impredecibles. Bitcoin simplemente no encajaba con el pago instantáneo que Stripe prometía a sus 4,7 millones de comercios.

Siete años después, el giro de 180 grados es espectacular. Stripe no se limitó a reactivar un botón crypto: la compañía apostó 1.100 millones de dólares en Bridge, construyó cuatro productos crypto nativos y reorientó toda su plataforma en torno a los stablecoins. La apuesta ya no es Bitcoin como medio de pago, sino los stablecoins como infraestructura monetaria programable.

¿Qué cambió en el intermedio? Los stablecoins. El USDC de Circle y el USDT de Tether resolvieron el problema de volatilidad que hacía inviable a Bitcoin para el comercio. En redes como Solana, Base (el L2 de Coinbase) o Polygon, una transacción USDC se confirma en menos de dos segundos por unos centavos de comisión. Es más rápido que una transferencia bancaria internacional y más barato que un pago con tarjeta.

Patrick Collison resume la tesis en una frase: «los stablecoins son superconductores para los servicios financieros». Stripe decidió tratarlos no como un nicho crypto, sino como un nuevo carril de pagos global — un argumento que resuena especialmente en Latinoamérica, donde las transferencias internacionales siguen siendo lentas, caras y difíciles de escalar.

Adquisición de Bridge: ¿por qué 1.100 millones de dólares?

En octubre de 2024, Stripe anunció la adquisición de Bridge, una startup fundada por Zach Abrams (exejecutivo de Square/Block). Según CNBC, se trata de la mayor adquisición de la historia crypto, muy por encima de la compra de Earn.com por parte de Coinbase en 2018 (120 millones de dólares).

Bridge no es un exchange ni un wallet. Es una capa de orquestación para stablecoins: una API que permite crear, emitir, transferir y convertir stablecoins de forma programática. Antes de la adquisición, Bridge ya gestionaba el stablecoin USDB, utilizado internamente para transferencias entre divisas.

Lo que Stripe compró en concreto:

-

La infraestructura de emisión: la capacidad de crear stablecoins respaldados por reservas verificables, lo que dará lugar al producto Open Issuance.

-

Las licencias regulatorias: Bridge ya contaba con autorizaciones en varias jurisdicciones para operar como emisor de dinero electrónico.

-

El equipo: una treintena de ingenieros especializados en la intersección entre finanzas tradicionales y blockchain.

-

La tecnología de conversión: APIs de conversión fiat↔stablecoin en tiempo casi real, integradas desde entonces en el crypto onramp de Stripe.

El precio de 1.100 millones de dólares puede parecer elevado para una startup con ingresos aún incipientes. Pero en la lógica de Stripe — que procesa cientos de miles de millones de dólares en volumen anual — capturar apenas unos pocos puntos porcentuales de ese flujo a través de rails stablecoin justifica la inversión. Los stablecoins representan hoy más del 60 % del volumen de transacciones crypto según Chainalysis, y su capitalización total supera los 230.000 millones de dólares a mediados de 2025 según DefiLlama. Stripe quiere su parte de ese flujo.

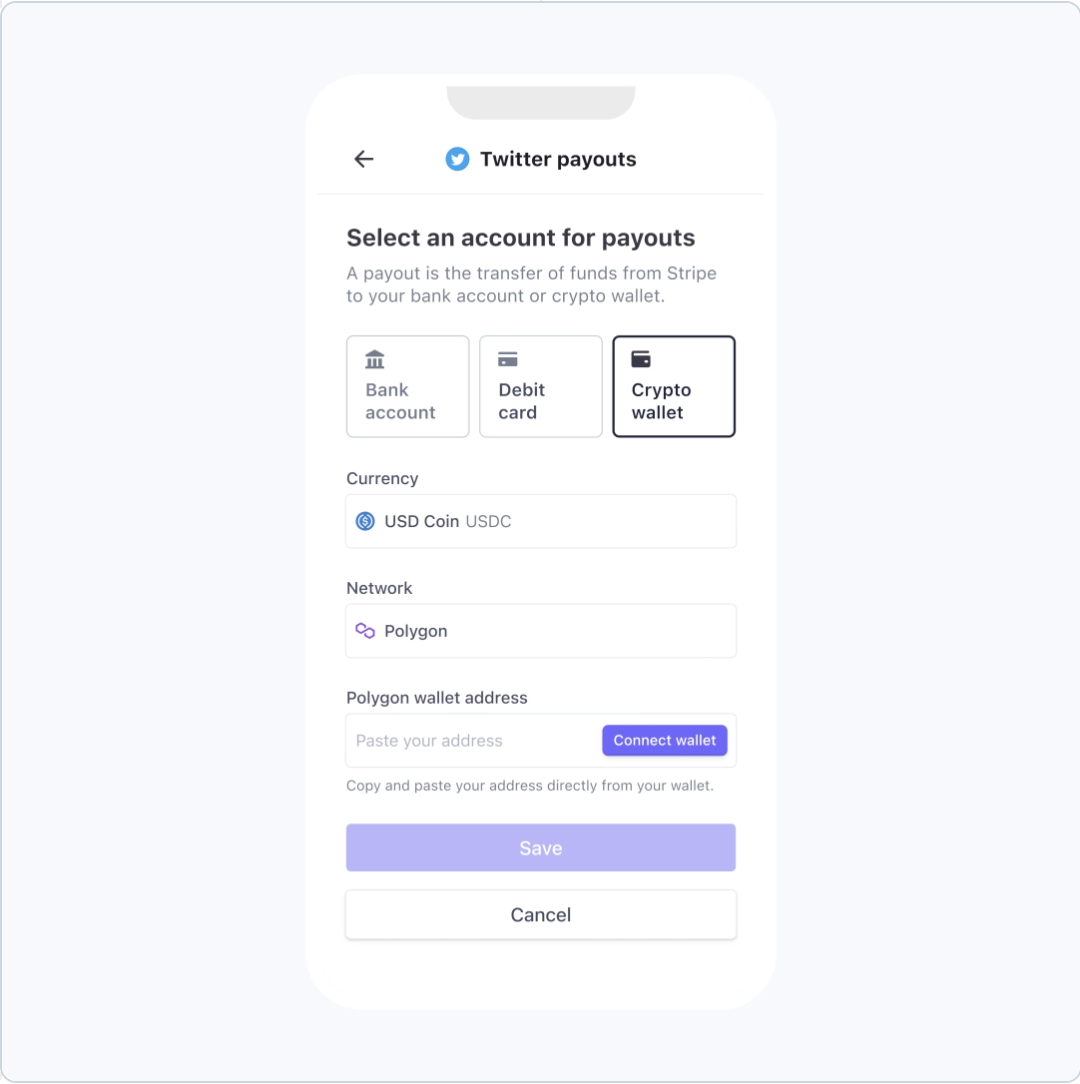

Aceptar pagos con stablecoin USDC a través de Stripe

El producto estrella de la nueva oferta crypto de Stripe permite a los comercios aceptar pagos en USDC directamente a través del Payment Element existente o mediante la API Checkout. El comercio añade un método de pago «crypto» a su integración Stripe, y los clientes pagan en USDC desde cualquier wallet compatible.

Países soportados y divisas de liquidación

Stripe admite pagos con stablecoin USDC en más de 100 países. Los comercios ubicados en el Espacio Económico Europeo pueden recibir la liquidación en euros, conforme al marco MiCA (Markets in Crypto-Assets) que regula los stablecoins en Europa desde junio de 2024. En España, la CNMV supervisa el cumplimiento de este marco para los proveedores de servicios de criptoactivos. El USDC de Circle es uno de los pocos stablecoins conformes con MiCA, lo que explica la decisión de Stripe de apoyarse exclusivamente en él.

Para comercios en Latinoamérica, la liquidación puede realizarse en USD — la divisa de referencia del ecosistema crypto en la región — lo que resulta especialmente útil en países con controles de cambio o alta inflación.

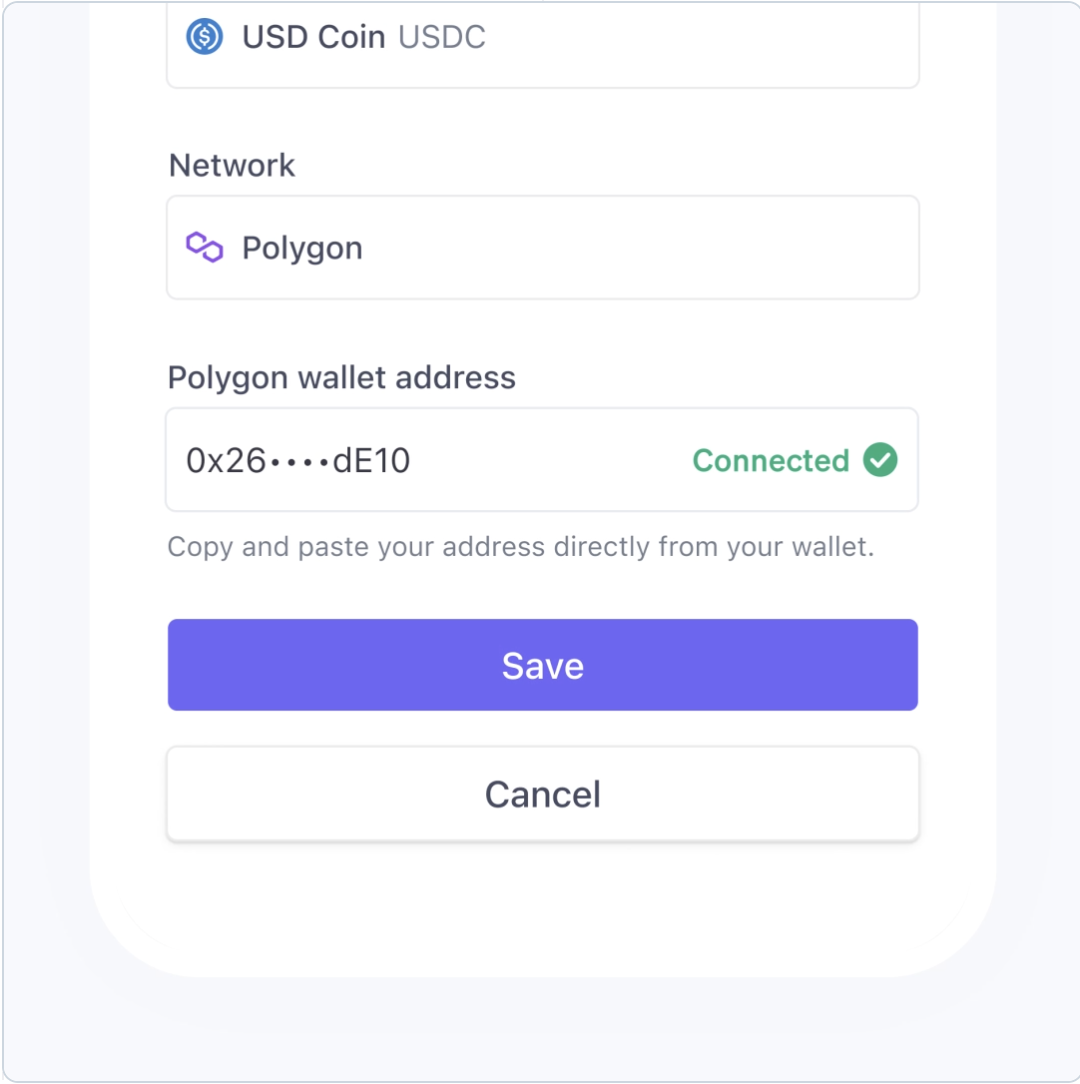

Las redes blockchain soportadas para la recepción de pagos USDC son: Ethereum, Solana, Base y Polygon. La liquidación del lado del comercio se realiza a elección:

-

En fiat (USD, EUR, GBP, etc.) — conversión automática, el comercio nunca toca crypto.

-

En USDC — el comercio conserva los stablecoins en un wallet o en una Stablecoin Financial Account de Stripe.

Para un negocio en España o Latinoamérica, este punto es determinante: es posible aceptar un pago USDC en Solana y recibir dólares o euros en la cuenta bancaria en T+2, exactamente como un pago con tarjeta convencional vía Stripe.

Comisión del 1,5 %: qué incluye realmente

Stripe cobra un 1,5 % por transacción con stablecoin. A modo de comparación, las comisiones estándar de tarjeta en Stripe para Europa son del 1,5 % + 0,25 € por tarjeta europea. La tasa para stablecoins es, por tanto, comparable e incluso ligeramente inferior en montos grandes, ya que no tiene componente fijo.

Ese 1,5 % incluye:

-

Las comisiones de red blockchain (gas fees) — Stripe las asume; el comercio no paga nada adicional, ni siquiera en Ethereum mainnet.

-

La conversión USDC→fiat si el comercio elige liquidación en moneda local.

-

La gestión de riesgo de fraude: Stripe Radar funciona también sobre pagos crypto.

-

El reporting unificado: los pagos con stablecoin aparecen en el mismo dashboard que los pagos con tarjeta, transferencias bancarias o Apple Pay.

No hay comisiones de alta, ni suscripción mensual específica, ni mínimo por transacción.

Integración API paso a paso

La integración sigue el flujo estándar de Stripe, con algunos parámetros adicionales.

1. Activar los pagos crypto en el Dashboard

En el Dashboard de Stripe, sección «Payment methods», active «Crypto — USDC». Stripe puede solicitar una verificación complementaria según la jurisdicción del comercio.

2. Configurar el Payment Intent con el método crypto

const paymentIntent = await stripe.paymentIntents.create({

amount: 5000, // 50,00 USD currency: 'usd', payment_method_types: ['card', 'crypto'], crypto: { currency: 'usdc', networks: ['solana', 'base', 'polygon', 'ethereum'], }, });

3. Integrar el Payment Element en el frontend

El Payment Element de Stripe detecta automáticamente el método crypto y muestra un código QR o un botón de conexión de wallet (MetaMask, Phantom, Coinbase Wallet, etc.). No se requiere código frontend adicional si ya se utiliza el Payment Element.

4. Gestionar los webhooks de confirmación

Los pagos crypto utilizan los mismos eventos webhook que los pagos convencionales (payment_intent.succeeded, payment_intent.payment_failed). La confirmación es casi instantánea en Solana y Base (< 2 segundos), algo más lenta en Ethereum mainnet (12-15 segundos).

5. Verificar la liquidación

La liquidación en fiat sigue el calendario estándar de la cuenta Stripe. La liquidación en USDC está disponible de forma inmediata en la Stablecoin Financial Account si se dispone de una.

Para los comercios que utilizan Shopify o WooCommerce, el plugin de Stripe existente soporta pagos crypto sin desarrollo adicional — basta con activar la opción en la configuración.

Crypto Onramp: convertir fiat a crypto dentro de tu app

El Crypto Onramp de Stripe es un producto distinto de los pagos para comercios. Permite a cualquier aplicación integrar un widget de conversión fiat→crypto directamente en su interfaz. El usuario ingresa un monto en dólares o euros, paga con tarjeta o transferencia bancaria, y recibe criptomonedas en su wallet.

Este producto está dirigido a aplicaciones Web3: juegos blockchain, plataformas NFT, protocolos DeFi o cualquier servicio que necesite que sus usuarios dispongan de crypto. En lugar de redirigir al usuario a un exchange externo para comprar ETH, la aplicación integra el widget de Stripe y gestiona la conversión internamente.

El onramp soporta la compra de USDC, ETH, SOL y otros tokens en Ethereum, Solana, Base y Polygon. Las comisiones para el usuario final varían entre el 2 % y el 3,5 % según el monto y el método de pago, lo que resulta competitivo frente a alternativas como MoonPay (hasta 4,5 %) o Transak.

La integración técnica se realiza mediante un componente React embebible o una URL de redirección:

const onrampSession = await stripe.crypto.onrampSessions.create({

wallet_address: '0x...user_wallet', destination_currency: 'usdc', destination_network: 'base', });

Stripe gestiona el KYC del usuario, el cumplimiento regulatorio y el procesamiento del pago. El desarrollador no necesita una licencia de proveedor de servicios de criptoactivos (PSAN en Francia, registro en la CNMV en España, o las licencias locales exigidas en jurisdicciones latinoamericanas) para integrar el onramp — es Stripe quien asume la responsabilidad regulatoria.

Stablecoin Financial Accounts: cuentas en USDB

Las Stablecoin Financial Accounts representan la propuesta más ambiciosa de la nueva stack crypto de Stripe. Son cuentas programables denominadas en USDB — el stablecoin emitido por Bridge, respaldado 1:1 por el dólar estadounidense con reservas mantenidas en bonos del Tesoro de EE.UU. y depósitos bancarios.

En la práctica, una Stablecoin Financial Account permite a una empresa:

-

Mantener fondos en stablecoin sin pasar por un exchange ni un wallet externo.

-

Enviar y recibir pagos en USDB hacia/desde cualquier wallet compatible u otra cuenta Stripe.

-

Convertir automáticamente entre USDB y fiat (USD, EUR, etc.) a través de la API Bridge integrada.

-

Obtener rendimiento sobre las reservas subyacentes — Bridge transfiere parte del rendimiento de los bonos del Tesoro a los titulares de USDB.

Este producto está dirigido a empresas que manejan flujos internacionales significativos. Un marketplace que paga a proveedores en 30 países puede utilizar las Stablecoin Financial Accounts para centralizar su tesorería en USDB, y luego convertir a moneda local en el momento del pago — evitando las comisiones de cambio bancarias tradicionales (frecuentemente del 2-3 %) y los plazos de las transferencias SWIFT (2 a 5 días hábiles). Para empresas en Latinoamérica, donde los costos de remesas y transferencias internacionales son particularmente altos, este producto representa una alternativa con impacto directo en los márgenes operativos.

Open Issuance: crear tu propio stablecoin vía Bridge

Open Issuance es el producto más técnico y con mayor proyección de la gama. A través de la API Bridge, cualquier empresa puede emitir su propio stablecoin respaldado por reservas verificables.

La idea no es crear un competidor del USDC. Open Issuance apunta a casos de uso específicos: programas de fidelización tokenizados, monedas internas para ecosistemas cerrados (juegos, marketplaces), o stablecoins regionales respaldados por divisas locales — un escenario especialmente relevante en mercados latinoamericanos donde la demanda de dolarización digital es alta.

Bridge gestiona la infraestructura técnica: emisión on-chain, gestión de reservas, auditorías de colateral y cumplimiento normativo. La empresa cliente define los parámetros (nombre, símbolo, redes de despliegue, política de redención) y Bridge se encarga del resto.

Este producto aún se encuentra en acceso limitado a mediados de 2025, reservado a empresas aprobadas tras un proceso de due diligence. El cumplimiento de MiCA en Europa impone requisitos estrictos para la emisión de tokens de dinero electrónico, lo que limita por ahora el despliegue de Open Issuance en la UE a casos encuadrados. En Latinoamérica, la regulación varía por país — desde marcos relativamente avanzados como el de Brasil (Banco Central) hasta entornos aún en desarrollo.

Seguridad y cumplimiento normativo

Stripe Radar en pagos crypto

Stripe aplica su motor antifraude Radar a los pagos stablecoin con el mismo rigor que a los pagos con tarjeta. El análisis cubre el comportamiento del comprador, el historial del wallet emisor y los patrones de transacción. Cada pago USDC pasa por las mismas reglas de scoring que los pagos tradicionales, sin configuración adicional por parte del comercio.

En el lado blockchain, cada transacción es verificable públicamente en la red correspondiente (Ethereum, Solana, Base o Polygon). Stripe proporciona el hash de transacción en el dashboard y via webhook, lo que permite una auditoría completa de extremo a extremo — un nivel de transparencia imposible con los pagos con tarjeta tradicionales.

Marco MiCA en Europa

Desde junio de 2024, el reglamento MiCA (Markets in Crypto-Assets) regula la emisión y el uso de stablecoins en la Unión Europea. El USDC de Circle fue uno de los primeros stablecoins en lograr el cumplimiento MiCA, con reservas auditadas regularmente, depositadas en instituciones financieras reguladas y segregadas de los activos corporativos de Circle. En caso de quiebra del emisor, los tenedores tienen derecho a reembolso a la par — una protección que no existía antes de MiCA.

Stripe, como entidad de pago autorizada en la UE, añade una capa adicional de cumplimiento. Los comercios europeos no necesitan registro PSAN (Francia) ni autorización VASP separada para aceptar pagos stablecoin a través de Stripe — es Stripe quien asume la responsabilidad regulatoria. En España, la CNMV supervisa los servicios de criptoactivos, pero el comercio opera bajo el paraguas regulatorio de Stripe.

Bridge y el estatus OCC en Estados Unidos

Bridge obtuvo la aprobación de la OCC (Office of the Comptroller of the Currency) para una carta de banco nacional. Esta aprobación — extremadamente rara para una empresa crypto — permite a Bridge operar como emisor de dinero electrónico bajo supervisión bancaria federal estadounidense.

Los stablecoins emitidos a través de Bridge (USDB y los futuros tokens Open Issuance) se benefician de un marco regulatorio comparable al de un banco tradicional. Para las empresas que dudan en utilizar stablecoins para su tesorería, este es un argumento de peso: Bridge no es un proyecto crypto experimental, sino una entidad regulada con los mismos estándares que un banco.

Casos concretos: SaaS, e-commerce y freelancers

SaaS B2B con clientes internacionales. Una empresa de software en España o México que factura a clientes en Latinoamérica, África o el Sudeste Asiático se topa constantemente con las limitaciones de las transferencias internacionales: plazos de 3 a 5 días, comisiones de 15 a 40 USD por transferencia y tipos de cambio opacos. Con los pagos USDC vía Stripe, el cliente paga desde cualquier wallet en cuestión de segundos. El SaaS recibe dólares o euros en su cuenta en T+2. Las comisiones totales: 1,5 %, frente al 3-5 % de una transferencia SWIFT con conversión de divisa.

E-commerce en Shopify. Un comercio Shopify en España o Colombia activa los pagos crypto en su plugin de Stripe. Resultado: un nuevo método de pago aparece junto a la tarjeta bancaria y Apple Pay. Los clientes crypto — habitualmente más fieles y con tickets promedio superiores según datos de BitPay — acceden a la tienda sin fricción. El comercio no gestiona ningún wallet ni conversión. Todo pasa por Stripe.

Freelancer desarrollador. Un desarrollador en Argentina, México o España que trabaja para startups Web3 estadounidenses o singapurenses puede recibir sus pagos en USDC vía Stripe. En lugar de esperar una transferencia SWIFT con comisiones intermediarias — especialmente onerosas en Latinoamérica —, el pago llega casi al instante. Si el freelancer dispone de una Stablecoin Financial Account, puede conservar una parte en USDB (con rendimiento) y convertir el resto a moneda local según sus necesidades.

Marketplace de servicios. Una plataforma que conecta prestadores de servicios en 20 países diferentes puede utilizar las Stablecoin Financial Accounts como capa de tesorería. Los pagos entrantes se convierten en USDB, y luego se distribuyen a los prestadores con conversión a moneda local en el momento del desembolso — todo a través de la API Bridge, sin tocar una sola transferencia bancaria tradicional.

Limitaciones actuales y puntos de atención

Pese a la ambición de la propuesta, existen varias limitaciones que conviene tener en cuenta.

Solo USDC. Para pagos de comercio, Stripe únicamente soporta USDC. Nada de Bitcoin, Ethereum ni USDT. Es una decisión deliberada — los stablecoins son más adecuados para pagos que las criptos volátiles — pero excluye a una parte de la comunidad crypto que mantiene principalmente BTC o ETH.

Dependencia de Circle. Toda la stack de pagos descansa sobre el USDC de Circle. Si Circle enfrentara problemas regulatorios o de liquidez (como el breve depeg de marzo de 2023 vinculado a la quiebra de Silicon Valley Bank), el conjunto de pagos crypto de Stripe se vería afectado.

Disponibilidad geográfica desigual. Si bien los pagos USDC funcionan en más de 100 países, las Stablecoin Financial Accounts y Open Issuance tienen mayor restricción. Las regulaciones locales — incluyendo MiCA en Europa, los requisitos de la SEC en Estados Unidos y los marcos regulatorios variables en Latinoamérica (donde países como Brasil, México y Argentina tienen enfoques muy distintos) — generan asimetrías de acceso según la jurisdicción.

Complejidad contable y fiscal. La aceptación de pagos en stablecoin y su conversión automática a fiat plantea cuestiones de tratamiento contable. ¿El comercio debe registrar un activo digital y luego una conversión, o simplemente el monto en fiat recibido? Ni la CNMV en España ni las autoridades fiscales de la mayoría de países latinoamericanos han publicado doctrina precisa sobre este caso específico. Es recomendable consultar con un asesor fiscal especializado en criptoactivos.

Irreversibilidad de los pagos blockchain. A diferencia de los pagos con tarjeta (con posibilidad de contracargos durante 120 días), un pago USDC confirmado on-chain es irreversible. Stripe gestiona los reembolsos a través de su propio sistema, pero el flujo subyacente difiere del de un pago con tarjeta.

Sin soporte en tiendas físicas. Los pagos con stablecoin de Stripe son exclusivamente online por el momento. Stripe Terminal (el producto de pago en punto de venta) aún no soporta crypto.

Preguntas frecuentes

¿Stripe permite realmente aceptar pagos en crypto en mi tienda online?

Sí. Los comercios con cuenta Stripe en cualquiera de los más de 100 países soportados pueden activar los pagos en USDC y recibir la liquidación directamente en dólares o euros en su cuenta bancaria. Stripe gestiona la conversión automáticamente. En la Unión Europea, el marco MiCA encuadra el uso del USDC de Circle como stablecoin conforme, con supervisión de la CNMV en España. En Latinoamérica, Stripe opera bajo las licencias correspondientes a cada jurisdicción.

¿Cómo se comparan las comisiones stablecoin de Stripe con las transferencias SWIFT y los pagos con tarjeta?

Stripe cobra un 1,5 % por transacción stablecoin USDC, sin componente fijo ni comisión de alta. Una transferencia SWIFT internacional cuesta entre 15 y 40 USD en comisiones fijas más un 2-3 % de margen de cambio, con un plazo de 3 a 5 días hábiles. Un pago con tarjeta a través de Stripe cuesta 1,5 % + 0,25 € (tarjeta europea) o hasta 2,5 % + 0,25 € (tarjeta internacional). Para transacciones internacionales de alto valor, los stablecoins son el canal más económico.

¿Cómo integrar el crypto onramp de Stripe en mi aplicación SaaS paso a paso?

La integración del crypto onramp requiere una cuenta Stripe con la opción crypto activada. Se crea una sesión onramp a través de la API especificando la dirección wallet del usuario, la crypto destino y la red. Stripe proporciona un componente React embebible o una URL de redirección que gestiona el KYC, el pago con tarjeta y la entrega de los tokens. La documentación completa está disponible en docs.stripe.com/crypto/onramp.

¿Puedo cobrar en stablecoin a través de Stripe y recibir directamente dólares o euros en mi cuenta bancaria?

Absolutamente. Es el modo de funcionamiento por defecto. Cuando un cliente paga en USDC, Stripe convierte automáticamente el monto a la divisa seleccionada y liquida al comercio según el calendario habitual (T+2 normalmente). El comercio no necesita ningún wallet crypto y nunca llega a poseer stablecoins si así lo prefiere.

¿Cuál es la diferencia entre las Stablecoin Financial Accounts de Stripe y una cuenta bancaria tradicional?

Una Stablecoin Financial Account es una cuenta programable denominada en USDB — el stablecoin de Bridge respaldado por el dólar. A diferencia de una cuenta bancaria tradicional, funciona sobre rails blockchain, lo que permite transferencias casi instantáneas hacia cualquier wallet en el mundo, las 24 horas del día, los 7 días de la semana. También ofrece un rendimiento vinculado a los bonos del Tesoro de EE.UU. subyacentes. Sin embargo, no está cubierta por la garantía de depósitos bancarios (Fondo de Garantía de Depósitos en España, FDIC en Estados Unidos, ni sus equivalentes en Latinoamérica).

¿Los pagos crypto de Stripe están disponibles en punto de venta físico con Stripe Terminal?

No, todavía no. Los pagos stablecoin de Stripe son exclusivamente online por ahora. Stripe Terminal — su producto de pago en tienda física — aún no soporta crypto. Para comercios físicos, la única opción es utilizar un código QR que enlace a un link de pago online de Stripe, lo que añade un paso adicional para el cliente.

¿La adquisición de Bridge por Stripe cambiará algo para los desarrolladores que ya usan la API de Stripe?

Para los desarrolladores actuales, la integración es transparente. La API Bridge es accesible como un módulo adicional dentro del ecosistema Stripe — no reemplaza ninguna API existente. Los nuevos productos (Stablecoin Financial Accounts, Open Issuance, crypto onramp) son opcionales y se activan por separado. Sin embargo, la infraestructura de Bridge mejora el rendimiento de la conversión fiat↔crypto en segundo plano, lo que beneficia indirectamente a todos los usuarios de Stripe.